分享到微信,

请点击右上角。

再选择[发送朋友]

或[分享到朋友圈]

2016-08-23 15:19

编者按:2016年8月,由中国拍卖行业协会发布、雅昌艺术市场监测中心(AMMA)提供学术支持的“2015年中国文物艺术品拍卖市场统计年报”正式公开(以下简称“统计年报”)。《统计年报》对截至2015年12月31日前,不包括港澳台地区的全国所有438家具备文物拍卖资质的企业进行调研,并对2015年1月1日至12月31日期间所发生的所有文物艺术品拍卖经营数据进行深度分析,从而得出了这份对中国文物艺术品拍卖市场具有指标性价值的年度统计报告,从中我们或许可以看到它对未来拍卖市场的指导性意义。

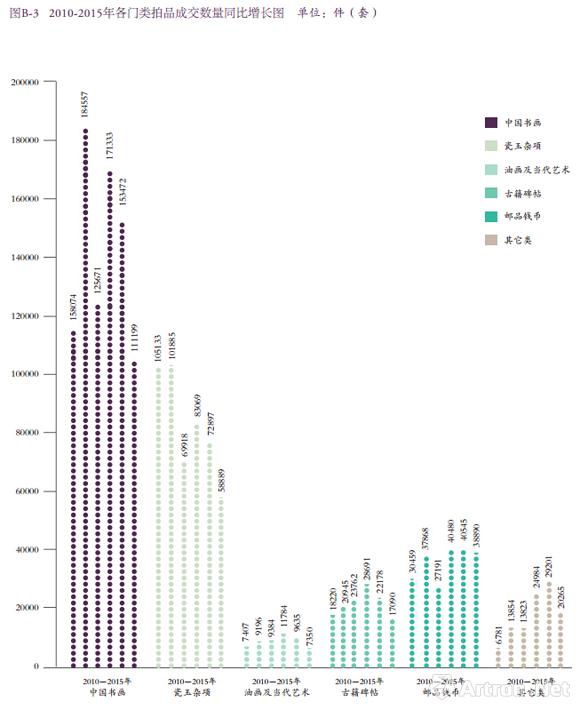

2015拍卖年报之一:文物类标的仍扮演核心角色 占据八成市场份额

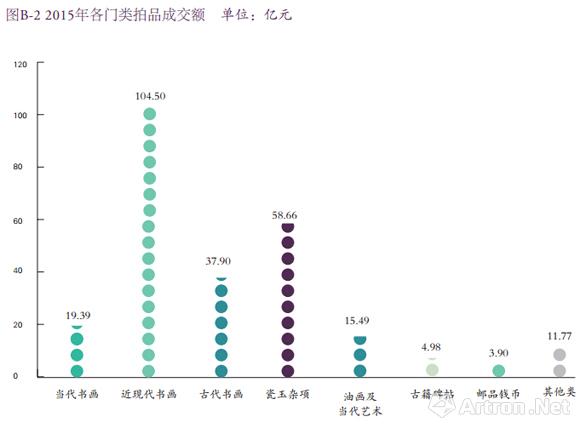

2015拍卖年报之二:拍品价格“两极提升,中位下调” 五件近现代书画破亿元大关

2015拍卖年报之四:行业佣金率较为平均 市场优胜劣汰信号强烈

全国文物艺术品拍卖十大城市营收情况喜忧参半

行业规模比较:38.13% / 31.51% / 4.57% / 25.80%

京津地区:截至2015年底,京津地区共有文物拍卖企业167家,注册资本金21.77亿元,从业人员2167人。其中,北京文物拍卖企业156家,注册资本金20.24亿元,从业人员1991人。

长三角地区:截至2015年底,长三角地区共有文物拍卖企业138家,注册资本金15.13亿元,从业人员2111人。其中,上海文物拍卖企业72家,注册资本金5.91亿元,从业人员1178人。

2015年各区域企业数量图

珠三角地区:截至2015年底,珠三角地区(广东)共有文物拍卖企业20家,注册资本金4.45亿元,从业人员437人。

2015年各区域企业注册资本金数额图

其它地区:国内其它地区的文物艺术品拍卖主要集中在山东、河南、河北、山西、陕西、甘肃、宁夏、辽宁、黑龙江、吉林、安徽、福建、湖北、湖南、广西、海南、四川、云南、重庆等地。截至2015年底,这些地区共有文物拍卖企业113家,注册资本金13.88亿元,从业人员1620人。

2015年各区域从业人员数量图

市场规模比较:64.22% / 23.81% / 7.49% / 4.47%

京津地区:2015 年,京津地区共上拍拍品 250036 件(套)、成交 117143 件(套),成交额 164.80 亿元。成交量和成交额分别占全国市场的 46.18% 和 64.22%,成交额占比有所上升。截至填报日(2016 年 5月 15 日),京津地区完成结算 99.81 亿元。

其中,北京地区上拍 237569 件(套),成交 111893 件(套),成交额 163.61 亿元,占全国市场总成交额的 63.76%。截至填报日(2016 年 5 月 15 日),北京地区完成结算 99.29 亿元。

2015年各区域成交量份额图

长三角地区:2015 年,长三角地区上拍195441件(套),成交102410件(套),成交额为 61.10 亿元。成交量和成交额分别占全国市场的 40.37% 和 23.81%,成交量份额明显提升。截至填报日(2016 年 5 月 15日),长三角地区完成结算 39.65 亿元。

其中,上海地区上拍 137464 件(套),成交 76930 件(套),成交额 33.46 亿元,占全国市场的 13.04%。截至填报日(2016年5月15日),上海地区完成结算20.36亿元。

珠三角地区:2015 年,珠三角地区(广东)上拍 27674 件(套),成交13371 件(套),成交额为 19.23 亿元。成交量和成交额分别占全国市场的 5.27% 和7.49%,均有一定幅度提升。截至填报日(2016 年 5 月 15 日),珠三角地区(广东)完成结算 6.71 亿元。

2010年以来各区域成交量走势比较 单位:件(套)

其它地区:2015 年,国内其它地区上拍 59297 件(套),成交 20759 件(套),成交额 11.47 亿元。成交量和成交额分别占全国市场的 8.18% 和 4.47%,同样有所上升。截至填报日(2016 年 5 月 15 日)其它地区完成结算 4.40 亿元。

2015年各区域成交额份额图

十大城市:按实收拍品款(截至2016 年 5 月 15 日)排名,北京、上海、杭州、广州、南京稳居前五位,而后依次是:福州、深圳、成都、郑州、天津,这十大城市 2015 年度共上拍 477014(套)、成交231798 件(套)、成交额共计 247.68 亿元、实收拍品款 147.54 亿元,实收买卖双方佣金款 22.41 亿元,企业纳税 7.13 亿元,产业链贡献 5.64 亿元,各项目均占全国 95%以上份额。然而,十大城市中,仅北京、上海、杭州、广州、深圳总体盈利,南京、福州、成都、郑州、天津总体亏损,共计亏损 2580.35 万元。

2010年以来各区域成交额走势比较

2015年度各区域市场规模比较

2015年度全国实收拍卖款前十名城市(截至2016年5月15日)

其它地区文物艺术品拍卖市场稳定能力较弱

运营质量比较:

本《统计年报》分别从市场增长能力、成交率、结算进度、佣金比例、主营业务利润率、盈利面以及劳动效率等 7 个指标对各区域进行综合评价。

京津地区:京津地区虽在体量占绝对优势 , 但本年度综合排名仍位列第三。其中 , 因其绝对性的业绩使得劳动效率和主营业务利润率两项继续保持第一 , 其它各项指标均未拔得头筹。主要变化明显的指标有 :(1)结算进度从上年的 53.94% 上升至 60.56%,排名也随着提升至第二; (2)佣金比例从上年的 16.05% 下降至 15.29%,位列珠三角之后 ;(3)主营业务利润率虽位列第一 , 但由上年的 38.45% 下降至30.10%,下降幅度甚大 ;(4)盈利面由上年的 28.96% 下降至 20.00%,盈利企业仅有 33 家,仍位列第四。

长三角地区:长三角地区整体运营质量在年度内荣为榜首。表现突出的指标有 :(1)成交率由上年的 48.31% 上升至 52.40%,这表明长三角地区的企业在市场调整期下能够主动调整供需关系。(2)结算进度高达 64.89%,较上年提升 5.51个百分点,仍保持第一 ;(3)在整体下滑的背景下,长三角地区在主营业务利润率方面仍较上年提升了 5.63 个百分点,达29.64%较京津地区仅有 0.46% 的差距,同样说明该地区企业能够顺应市场调整,严格控制拍卖运营成本 ;(4)43 家企业盈利,盈利面为 31.16%,位列第二。

珠三角地区:珠三角市场在本年度内综合排名第二,变化较为明显的是 :(1)增长能力位列第一,成交额较上年增长 44.80%,这与京津地区 18.45% 的下滑形成反差 ;(2)在成交额增长的背景下,结算进度却由上年的 56.50% 下滑至 34.88% ;(3) 佣金比例由上年的 15.75% 提升至16.76%,位列第一 ;(4)主营业务利润率由上年的 26.05% 下滑至11.88%,但盈利面达 55.00%。

其它地区:国内其它地区在本年度内仍排名末位,其中 :(1)增长能力由上年的 19.62% 下降至 -42.82%,说明国内其它地区文物艺术品拍卖市场稳定能力较弱,波动性较大 ;(2)结算进度保持稳定,并由于珠三角地区的下降使得该排名前进1 位。(3)盈利面有较大下滑,由上年的36.62% 下降至 29.20%。

【上年同期对比】2014拍卖年报:全国文物艺术品拍卖十大城市公布 京津居市场主导

来源:雅昌艺术网

分享到微信,

请点击右上角。

再选择[发送朋友]

或[分享到朋友圈]